금융 당국은 연말에 2025년 5세대 실손 보험을 출시할 예정이라고 4월 1일 발표하였는데요. 무엇이 어떻게 달라지는지 한 번 살펴보도록 하겠습니다.

📌 도수치료, 체외충격파 치료 등 실손보험 보장 대상에서 제외

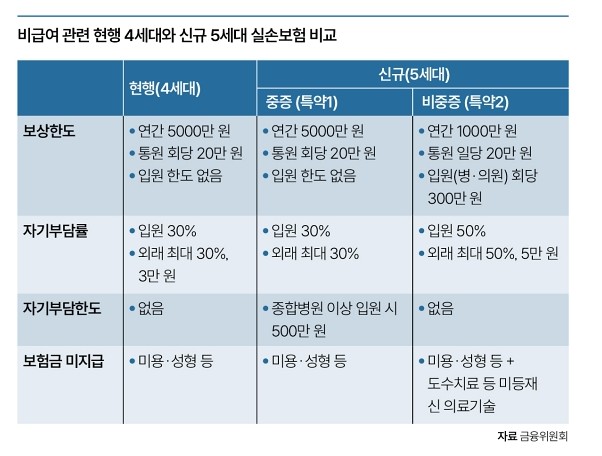

2025년 도입 예정인 5세대 실손보험에서는 건강 보험에 등재되지 않은 신 의료 기술인 도수치료, 체외충격파, 증식치료와 같은 비급여 주사 항목이 보장 대상에서 완전히 제외됩니다.

이는 과잉진료 유도와 의료 체계 왜곡 문제를 줄이기 위한 조치로, 앞으로 실손보험을 통해 해당 치료비를 보상받을 수 없게 됩니다. 그간 정부는 세 차례에 걸쳐 본인 부담율을 30%까지 확대, 과잉진료 비급여 보장한도 제한, 비급여 이용에 따른 할인, 할증제를 시도하였으나 문제가 개선되지 않아 개편을 하게 되었습니다.

📌 비급여 축소, 중증질환 보장 강화

실손보험은 이제 중증 비급여와 비중증 비급여로 나누어 보장을 차등 적용합니다. 암, 심장질환, 뇌혈관질환, 희귀 난치성질환, 중증화상 등 건강보험 산정특례 대상 질환은 중증으로 분류되며, 입원 시 연간 자기부담금 한도(500만 원)를 신설하여 보장을 강화했습니다.

반면, 일반적인 비중증 질환의 경우 보장한도를 기존 연간 5000만 원에서 1000만 원으로 줄이고, 범위(입원 한도 없음에서 회당 300만원 신설 등)를 축소하고 자기부담률을 최대 30~50%까지 상향해 비급여 보장 축소가 단행됩니다.

또한 비급여 항목을 관리 급여로 지정해 별도로 관리할 예정이라고 합니다. 관리 급여로 지정되면 보장은 받지만 자기부담률이 95%(외래기준)로 대폭 높아질 예정입니다.

📌급여 항목 외래 진료 자기부담률 상승

5세대 실손 보험은 금여 항목을 입원과 외래(통원)로 구분해서 자기 부담률을 차등화할 예정입니다. 외래 자기부담률을 현행 최저 20%를 그대로 유지하되 건강보험 본인부담률(동네 의원 30%, 병원급 40%, 종합 병원 50%, 상급종합병원 60%)을 다르게 하겠다는 것입니다.

이렇게 할 경우 외래 진료 시에도 부담이 커집니다. 예를 들어, 상급종합병원에서 100만 원 진료비가 발생하면 환자 본인 부담금은 기존 20만 원에서 최대 60만 원까지 오르게 됩니다.

📌보험료는 최대 30~50% 인하 예상

보장은 줄었지만 보험료는 최대 30~50%까지 인하될 것으로 예상됩니다. 중증질환 특약(특약1)만 가입할 경우 보험료가 50% 저렴해지며, 특약1과 일반 비급여 특약(특약2)을 모두 선택해도 30%가량 보험료가 줄어들 전망입니다.

📌임신·출산 의료비 새롭게 보장

기존에는 보장되지 않았던 임신·출산 관련 급여 의료비가 새롭게 보장 범위에 포함되며, 여성 가입자들에게는 긍정적인 변화로 해석됩니다.

📌이전 세대 가입자도 전환 가능 예정

4세대 실손보험 등 이전 세대 상품 가입자도 5세대 실손보험으로 전환할 수 있는 제도가 하반기에 마련될 예정입니다. 보험료 부담을 줄이고 보장 범위를 선택적으로 구성하려는 소비자들에게 좋은 기회가 될 수 있습니다.

📌 글을 마치며

2025년 도입될 5세대 실손보험은 비급여 항목 보장을 대폭 축소하고, 중증 질환 중심으로 합리적인 보장 체계를 도입합니다. 보험료 인하와 함께 실질적인 의료보장 효과를 강화하고자 하는 이번 개편은 보험 가입자뿐만 아니라 의료계 전반에도 큰 변화를 예고합니다. 본인의 상황에 맞게 다르게 변화하는 실손 보험의 변화에 미리 미리 대비하시길 바랍니다.

'달타냥의 금융 정보' 카테고리의 다른 글

| SKT 유심 해킹과 대처방법 총정리 (0) | 2025.05.02 |

|---|---|

| 2025년도 청년도약계좌 내용, 가입 조건, 신청 방법, 신청기간 총정리 (4) | 2025.04.29 |

| 양적완화, 양적긴축 뜻과 시장에 미치는 영향 (2) | 2025.04.17 |

| 메기 효과(catfish effect) (2) | 2025.04.15 |

| 보이스피싱(Voice Phishing) 정의, 사례, 예방, 대처하는 방법 총정리 (0) | 2025.04.03 |